Você se sente perdido com seu dinheiro, sem saber para onde ele vai no final do mês? Sonha em ter controle financeiro, mas acha que é algo complicado ou apenas para especialistas? A boa notícia é que existe um método simples, eficaz e comprovado que pode transformar sua relação com as finanças: o Método 50-30-20.

Criado pela senadora americana Elizabeth Warren e sua filha Amelia Warren Tyagi, e popularizado no livro “All Your Worth: The Ultimate Lifetime Money Plan”, esse método é uma regra de ouro para o orçamento pessoal que descomplica a organização financeira. Ele oferece uma estrutura clara para você alocar sua renda, garantindo que suas necessidades, seus desejos e seus objetivos financeiros (como poupança e quitação de dívidas) sejam atendidos de forma equilibrada.

Em 2025, com a crescente necessidade de planejamento financeiro e riqueza sustentável, o Método 50-30-20 continua sendo uma ferramenta poderosa para qualquer pessoa que busca liberdade financeira. Neste guia completo, vamos mergulhar nos detalhes de como aplicar essa regra simples, mas revolucionária, no seu dia a dia. Prepare-se para finalmente ter o controle do seu dinheiro e ver seus sonhos financeiros se tornarem realidade!

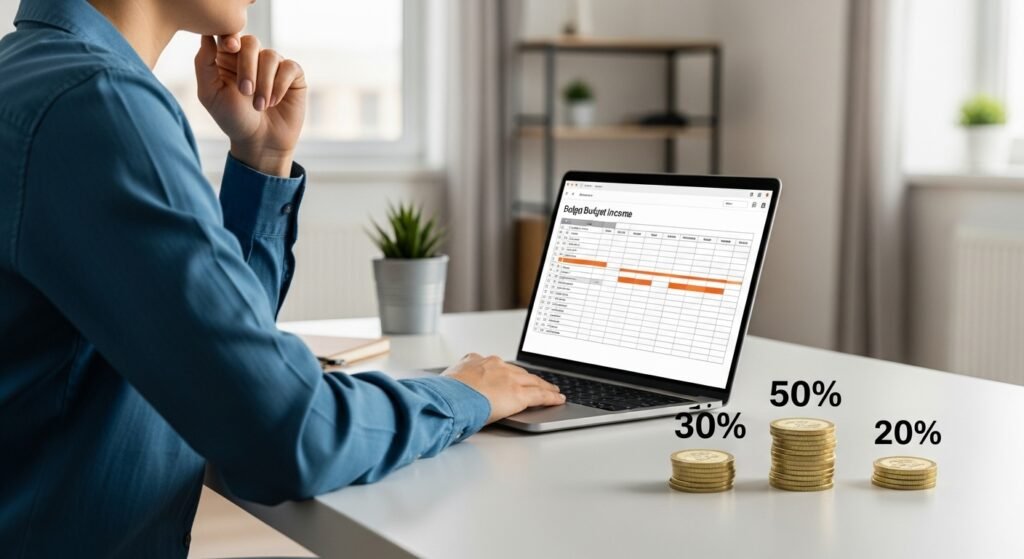

O Que é o Método 50-30-20? A Regra de Ouro do Orçamento

O Método 50-30-20 é uma forma intuitiva de dividir sua renda líquida (o que sobra depois dos impostos e descontos) em três grandes categorias de gastos:

- 50% para Necessidades (Needs): São os gastos essenciais para sua sobrevivência e bem-estar.

- 30% para Desejos (Wants): São os gastos que melhoram sua qualidade de vida, mas não são estritamente necessários.

- 20% para Poupança e Pagamento de Dívidas (Savings & Debt Repayment): É a parte destinada ao seu futuro financeiro e à eliminação de passivos.

A beleza desse método está na sua simplicidade e flexibilidade. Ele não exige planilhas complexas ou um controle minucioso de cada centavo, mas sim uma alocação estratégica do seu dinheiro.

Detalhando Cada Categoria: Onde Seu Dinheiro Deve Ir

Para aplicar o método corretamente, é fundamental entender o que se encaixa em cada categoria.

1. 50% para Necessidades (Needs)

Esta é a maior fatia do seu orçamento e deve cobrir tudo aquilo que é essencial e indispensável para você viver e trabalhar. Se você não pagar por isso, sua vida seria significativamente afetada.

- O Que Entra em ‘Necessidades’?:

- Moradia: Aluguel ou prestação da casa própria, condomínio, IPTU.

- Alimentação: Compras de supermercado para refeições em casa.

- Transporte: Combustível, passagens de ônibus/metrô, manutenção básica do carro, seguro obrigatório.

- Contas Essenciais: Água, luz, gás, internet (plano básico), plano de celular (plano básico).

- Saúde: Plano de saúde, medicamentos contínuos.

- Educação Básica: Mensalidade escolar dos filhos (se for o caso).

- Seguros Essenciais: Seguro de vida, seguro residencial (obrigatório).

2. 30% para Desejos (Wants)

Aqui entra tudo o que melhora sua qualidade de vida e lhe proporciona prazer, mas que você poderia viver sem (ainda que com menos conforto ou diversão). São os gastos que você escolhe ter.

- Desejos vs. Necessidades: Entenda a Diferença no 50-30-20

- Lazer e Entretenimento: Jantares fora, cinema, shows, viagens, hobbies.

- Assinaturas: Streaming (Netflix, Spotify, etc.), academia, clubes.

- Compras Não Essenciais: Roupas novas (além do básico), eletrônicos, gadgets.

- Serviços de Beleza/Estética: Cabeleireiro, manicure (além da higiene básica).

- Transporte Opcional: Carro por aplicativo para conveniência, viagens de fim de semana.

- Alimentação Fora de Casa: Cafés, almoços em restaurantes (além do necessário para trabalho).

- Planos de Celular/Internet Premium: Planos com mais dados ou velocidade do que o básico.

3. 20% para Poupança e Pagamento de Dívidas (Savings & Debt Repayment)

Esta é a categoria mais importante para o seu futuro financeiro. É a parte do seu dinheiro que trabalha para você, seja construindo patrimônio ou eliminando passivos.

- Exemplos Comuns:

- Reserva de Emergência: Dinheiro guardado para imprevistos (idealmente 6 a 12 meses de despesas essenciais).

- Investimentos: Poupança (com ressalvas), CDBs, Tesouro Direto, ações, fundos de investimento para objetivos financeiros de médio e longo prazo (aposentadoria, compra de imóvel, educação dos filhos).

- Pagamento de Dívidas: Quitação de dívidas de cartão de crédito, cheque especial, empréstimos pessoais (além do mínimo obrigatório). Priorize as dívidas com juros mais altos.

- Aposentadoria: Contribuições para previdência privada ou planos de aposentadoria.

Como Implementar o Método 50-30-20 na Prática. Aplicar o método é mais fácil do que parece. Siga estes passos:

Calcule Sua Renda Líquida Mensal:

Este é o valor que realmente cai na sua conta depois de todos os impostos e descontos (INSS, IRRF, plano de saúde, etc.).

Liste Todas as Suas Despesas:

Anote tudo o que você gasta em um mês. Use extratos bancários, faturas de cartão de crédito e aplicativos de controle financeiro.

Classifique Suas Despesas:

Agora, categorize cada gasto como “Necessidade”, “Desejo” ou “Poupança/Dívida”. Seja honesto consigo mesmo! Um carro pode ser uma necessidade, mas um carro de luxo com parcelas altíssimas pode ter uma parte que se encaixa em “Desejo”.

Ajuste Suas Porcentagens:

Se suas Necessidades excedem 50%: Você precisará cortar gastos essenciais (se possível, como mudar para um aluguel mais barato) ou aumentar sua renda.

Se seus Desejos excedem 30%: Esta é a área mais fácil de cortar. Reduza saídas, compras por impulso, assinaturas desnecessárias.

Se você não está destinando 20% para Poupança/Dívidas: Priorize essa categoria. Reduza Desejos e, se necessário, reavalie Necessidades. Pagar dívidas com juros altos é uma forma de “poupar”, pois evita perdas futuras.

Monitore e Ajuste:

O orçamento não é estático. Monitore seus gastos mensalmente e faça ajustes conforme sua renda ou despesas mudam.

Flexibilidade e Desafios do Método 50-30-20

Embora seja um método excelente, ele pode apresentar alguns desafios e exige flexibilidade:

- Renda Baixa: Para quem tem renda muito baixa, 50% pode não ser suficiente para cobrir todas as necessidades básicas. Nesses casos, o foco inicial deve ser em aumentar a renda ou reduzir ao máximo os gastos essenciais.

- Dívidas Altas: Se você tem muitas dívidas com juros altos, os 20% podem ser direcionados quase que totalmente para a quitação dessas dívidas, deixando a poupança para um segundo momento (mas nunca a ignore completamente).

- Ajustes Iniciais: Pode ser que, no começo, suas porcentagens não se encaixem perfeitamente. O importante é começar e fazer ajustes graduais. O objetivo é a melhoria contínua.

- Contexto Pessoal: Lembre-se que o 50-30-20 é um guia. Sua situação pessoal (se você mora sozinho, tem filhos, tem um financiamento grande) pode exigir pequenas adaptações. O importante é manter o espírito de equilíbrio entre as categorias.

Conclusão: O Caminho para o Controle Financeiro Começa Agora!

O Método 50-30-20 é uma das ferramentas mais poderosas e acessíveis para quem busca organizar as finanças, sair das dívidas e construir um futuro financeiro sólido. Ao categorizar sua renda de forma inteligente em necessidades, desejos e poupança/dívidas, você ganha clareza, controle e a capacidade de tomar decisões financeiras mais conscientes.

Não importa sua renda ou sua situação atual, o 50-30-20 oferece um ponto de partida excelente para sua jornada rumo à liberdade financeira e à riqueza sustentável. Comece hoje mesmo a aplicar essa regra de ouro, monitore seus resultados e ajuste conforme necessário. O controle do seu dinheiro está em suas mãos!

Quer não só organizar suas finanças com o Método 50-30-20, mas ter acesso a ferramentas práticas para transformar sua vida financeira, construir sua riqueza e ter o controle total do seu dinheiro?

✨ Sua jornada para a Riqueza Sustentável começa aqui! ✨

Junte-se à nossa comunidade exclusiva no Telegram e receba ferramentas poderosas que vão acelerar seus resultados:

- GUIA COMPLETO para a Riqueza Sustentável!

- PLANILHA DE ORÇAMENTO PRONTA para usar!

- EBOOK EXCLUSIVO sobre Controle Financeiro!

Tudo isso GRATUITAMENTE, além de conteúdos diários de primeira mão!

➡️ Não perca tempo! Clique no link e entre agora para o nosso grupo VIP no Telegram! Você merece o controle do seu dinheiro.

Quer ir além e desvendar todos os segredos para construir uma vida financeira próspera e sem preocupações?

Sua jornada para a riqueza sustentável está apenas começando! Explore a página inicial do nosso blog e mergulhe em um universo de conteúdos que vão desde o controle de gastos e investimentos inteligentes até as melhores estratégias para gerar renda extra e alcançar a liberdade financeira que você sempre sonhou.

FAQ: Perguntas Frequentes Sobre o Método 50-30-20

O Método 50-30-20 é adequado para qualquer renda?

Sim, o método é flexível. Embora as porcentagens sejam um guia, quem tem renda muito baixa pode precisar de mais de 50% para necessidades. O importante é adaptar e buscar o equilíbrio, focando em reduzir desejos e, se possível, aumentar a renda para atingir as porcentagens ideais para poupança e dívidas.

Onde o pagamento de dívidas se encaixa?

O pagamento de dívidas (além do mínimo obrigatório de financiamentos que são necessidades) se encaixa na categoria de 20% para Poupança e Dívidas. Priorizar a quitação de dívidas com juros altos (como cartão de crédito e cheque especial) é uma forma de “investir”, pois evita perdas futuras e libera capital para poupança real.

Posso ajustar as porcentagens do 50-30-20?

Sim! O 50-30-20 é um guia, não uma regra rígida. Você pode começar com 60-20-20 ou 50-40-10, por exemplo, e ir ajustando gradualmente até atingir o ideal. O importante é a consistência e o compromisso com o planejamento financeiro.

Como diferenciar “necessidade” de “desejo” em casos ambíguos?

Pense se você conseguiria viver sem aquele gasto. Por exemplo, ter um carro pode ser uma necessidade para o trabalho, mas ter um carro de luxo com parcelas altíssimas pode ter um componente de desejo. Comer fora ocasionalmente é desejo; comprar comida para cozinhar em casa é necessidade. Seja honesto e priorize o essencial.

Qual a melhor forma de acompanhar meu orçamento com o 50-30-20?

Você pode usar planilhas simples, aplicativos de controle financeiro (como Mobills, Organizze, GuiaBolso) ou até mesmo cadernos. O importante é escolher um método que funcione para você e que seja fácil de manter a consistência no registro e na categorização dos seus gastos.