Lidar com a renda variável é um desafio comum para autônomos, freelancers e profissionais liberais. A imprevisibilidade dos ganhos pode gerar ansiedade e dificultar o planejamento financeiro.

No entanto, com as estratégias certas, é possível transformar essa instabilidade em uma oportunidade. Este artigo oferece um guia prático para construir segurança e prosperidade.

Explore os passos essenciais para gerenciar sua renda variável ou instável, garantindo um futuro financeiro mais tranquilo e previsível e aprendendo como lidar com renda variável.

Por Que a Renda Variável Exige Atenção?

A natureza flutuante da renda variável pode ser uma fonte de estresse financeiro. Meses de alta e baixa exigem uma abordagem diferente do planejamento tradicional.

A falta de previsibilidade pode impactar a capacidade de pagar contas, poupar e investir. É fundamental reconhecer essa característica para desenvolver estratégias eficazes.

Compreendendo a Volatilidade dos Ganhos e Seus Impactos

A renda variável ou instável significa que seus ganhos não são fixos mês a mês. Eles podem depender de vendas, projetos, comissões ou sazonalidade do mercado.

Entender essa volatilidade é o primeiro passo para gerenciá-la, e saber como lidar com renda variável começa por aqui. Analise seu histórico de ganhos para identificar padrões e calcular uma média realista.

Desafios Comuns da Renda Variável

A incerteza da renda pode levar a decisões financeiras impulsivas. Isso pode resultar em dívidas acumuladas ou falta de poupança para emergências.

Além do aspecto financeiro, a instabilidade pode afetar a saúde mental. O estresse e a ansiedade são comuns, impactando o bem-estar geral e a qualidade de vida.

Pilares Fundamentais para Estabilidade Financeira com Renda Variável

Construir uma base sólida é crucial para quem tem renda variável ou instável. Certos pilares financeiros oferecem a segurança necessária para navegar por altos e baixos.

1. Construção de uma Reserva de Emergência Robusta

A reserva de emergência é seu colchão de segurança financeiro. Ela deve cobrir de 6 a 12 meses de suas despesas essenciais, no mínimo.

Para quem tem renda variável, uma reserva maior é ainda mais importante. Ela garante tranquilidade em meses de baixa ou imprevistos inesperados, proporcionando paz de espírito. Para saber onde guardar, confira as opções para reserva de emergência.

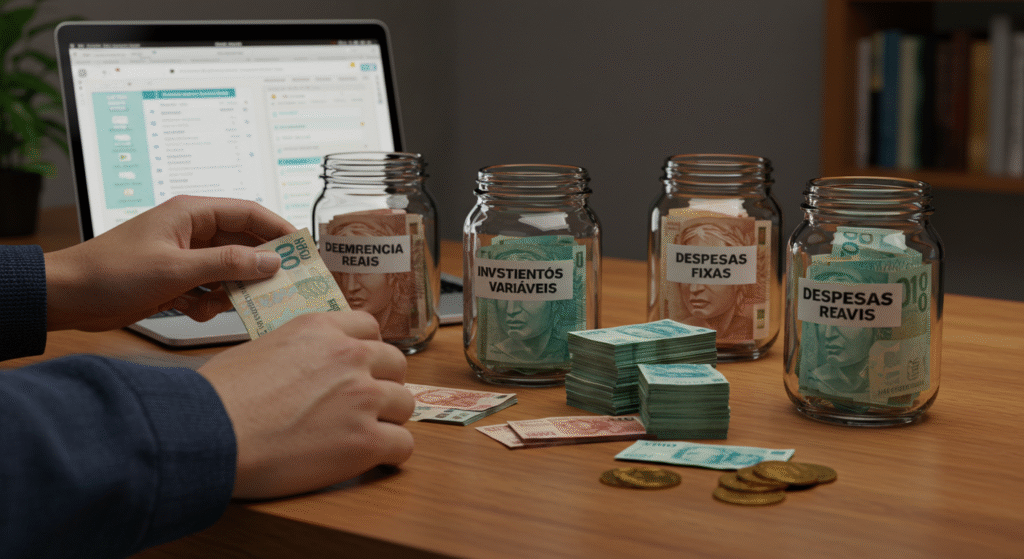

2. Orçamento Flexível e Baseado no Mínimo

Crie um orçamento que se adapte à sua realidade de ganhos flutuantes. Baseie-o em suas despesas mínimas e essenciais, aquelas que são indispensáveis.

Nos meses de alta, direcione o excedente para a reserva ou investimentos. Nos meses de baixa, você saberá que suas necessidades básicas estão cobertas. Conheça métodos de orçamento popular.

3. Diversificação de Fontes de Renda

Depender de uma única fonte de renda variável aumenta o risco. Busque diversificar seus ganhos com projetos, clientes ou atividades diferentes.

Isso cria uma rede de segurança, minimizando o impacto se uma das fontes diminuir ou falhar. A diversificação é chave para a estabilidade e a resiliência financeira.

Tabela: Os 3 Pilares da Estabilidade com Renda Variável

| Pilar | Descrição | Importância para Renda Variável |

|---|---|---|

| Reserva de Emergência | Colchão de segurança para imprevistos financeiros. | Essencial para cobrir meses de baixa ou ausência de ganhos. |

| Orçamento Flexível | Adaptação de gastos às flutuações da receita. | Permite cobrir despesas essenciais mesmo com menor renda. |

| Diversificação de Renda | Múltiplas fontes de ganhos ativos ou passivos. | Reduz o risco de depender excessivamente de uma única fonte. |

Estratégias Práticas para Gerenciar a Renda Instável no Dia a Dia

Com os pilares estabelecidos, é hora de aplicar estratégias diárias para gerenciar sua renda variável ou instável. A disciplina é sua maior aliada nessa jornada.

1. Controle Rigoroso de Gastos e Despesas

Monitore cada centavo que entra e sai de suas contas. Use aplicativos ou planilhas para ter uma visão clara e detalhada de suas despesas.

Identifique gastos desnecessários e corte-os sem hesitação. O controle de gastos é fundamental para evitar surpresas e manter o orçamento em dia.

2. Priorize a Poupança e o Investimento Constante

Transforme a poupança em um hábito inegociável, mesmo com valores pequenos no início. Automatize transferências para sua reserva ou investimentos.

Nos meses de maior ganho, aumente o valor poupado de forma agressiva. Isso acelera o crescimento do seu patrimônio e a construção de sua segurança financeira.

3. Investimentos Inteligentes para Cada Objetivo Financeiro

Com a reserva de emergência garantida, comece a investir para seus objetivos de médio e longo prazo. Diversifique entre renda fixa e renda variável.

A renda fixa pode trazer mais segurança e previsibilidade, enquanto a renda variável pode oferecer maior potencial de crescimento, mas com mais risco. Alinhe os investimentos ao seu perfil de risco.

4. Planejamento Tributário e Previdenciário Essencial

Para autônomos, o planejamento tributário é crucial e evita surpresas desagradáveis. Entenda suas obrigações fiscais e separe o valor dos impostos devidos.

Considere também a previdência privada para o longo prazo, garantindo uma aposentadoria mais tranquila. Buscar ajuda profissional de um contador pode ser muito valioso.

Ferramentas e Recursos para Otimizar Sua Gestão Financeira

A tecnologia pode ser uma grande aliada na gestão da renda variável ou instável. Utilize ferramentas que simplifiquem seu controle financeiro e otimizem seu tempo.

Aplicativos e Planilhas de Controle Financeiro

Existem diversos aplicativos e planilhas de orçamento que podem ajudar a registrar seus ganhos e gastos de forma eficiente. Escolha um que se adapte ao seu estilo e necessidades.

Essas ferramentas oferecem uma visão clara e em tempo real da sua situação financeira. Elas facilitam a identificação de padrões, a análise de despesas e a tomada de decisões informadas.

A Importância da Consultoria Financeira Personalizada

Se a gestão da renda variável se mostrar muito complexa ou se você busca otimizar seus investimentos, considere buscar um consultor financeiro. Um profissional pode oferecer um plano personalizado.

Ele também pode auxiliar na tomada de decisões de investimento mais complexas, alinhadas aos seus objetivos. Saiba quando um consultor financeiro pode ajudar.

Mentalidade e Disciplina: A Chave para o Sucesso Duradouro

Mais do que ferramentas, a mentalidade e a disciplina são essenciais para lidar com a renda variável ou instável. Seu comportamento financeiro faz toda a diferença no longo prazo.

Mantenha a Disciplina e a Consistência Financeira

A consistência é crucial, mesmo em meses de baixa. Continue poupando e investindo, mesmo que sejam valores menores.

A disciplina evita gastos impulsivos e mantém o foco nos seus objetivos de longo prazo. Pequenos passos consistentes levam a grandes resultados e à formação de hábitos financeiros sólidos.

Eduque-se Continuamente sobre Finanças Pessoais

O mundo financeiro está em constante mudança, com novas oportunidades e desafios surgindo. Invista em sua educação financeira pessoal de forma contínua.

Leia livros, faça cursos, acompanhe blogs e notícias relevantes. Quanto mais conhecimento você tiver, mais seguras e eficazes serão suas decisões, e maior sua autonomia.

Celebre as Conquistas e Aprenda com os Erros

Reconheça e celebre suas pequenas vitórias financeiras ao longo do caminho. Isso mantém a motivação e reforça os hábitos positivos que você está construindo.

Aprenda com os erros, mas não se prenda a eles. Cada desafio é uma oportunidade de crescimento e aprimoramento, fortalecendo sua resiliência financeira.

Conclusão: Sua Jornada para a Estabilidade Financeira

Lidar com a renda variável ou instável é um desafio que pode ser superado com organização e planejamento financeiro e disciplina. A construção de uma reserva, um orçamento flexível e a diversificação são fundamentais.

Ao adotar essas estratégias e cultivar uma mentalidade financeira sólida, você transforma a incerteza em oportunidade. Construa um futuro financeiro seguro e próspero, independentemente das flutuações.

Pronto para transformar suas finanças e ter o controle total do seu dinheiro?

✨ Sua jornada para a Riqueza Sustentável começa aqui! ✨ Junte-se à nossa comunidade exclusiva no Telegram para guias, planilhas e e-books gratuitos que acelerarão seus resultados! ➡️ Clique e entre agora! Você merece o controle do seu dinheiro.

Quer aprofundar seus conhecimentos em finanças e investimentos? Sua jornada para a riqueza sustentável continua! Explore a página inicial do nosso blog para mais estratégias e dicas. Não pare por aqui! Clique e descubra um oceano de conhecimento para transformar seu futuro financeiro!

FAQ: Perguntas Frequentes sobre Renda Variável ou Instável

Qual a primeira coisa a fazer ao ter renda variável?

A prioridade é construir uma reserva de emergência robusta. Ela deve cobrir de 6 a 12 meses de suas despesas essenciais. Isso oferece segurança em períodos de baixa nos ganhos.

Como fazer um orçamento para renda instável?

Crie um orçamento flexível, baseado em suas despesas mínimas mensais. Nos meses de alta, direcione o excedente para a poupança ou investimentos. Nos meses de baixa, ajuste os gastos não essenciais.

É seguro investir tendo renda variável?

Sim, é seguro e recomendado, desde que sua reserva de emergência esteja sólida. Priorize investimentos de baixo risco para a reserva. Diversifique em outras classes de ativos para objetivos de longo prazo.

Devo misturar finanças pessoais e profissionais?

Não, é altamente recomendável manter contas bancárias separadas para finanças pessoais e profissionais. Isso facilita o controle, a organização e o planejamento tributário.

Como manter a motivação em meses de baixa renda?

Mantenha o foco nos seus objetivos de longo prazo e celebre pequenas conquistas. Lembre-se que a baixa é temporária. Revise seu planejamento e busque novas oportunidades de renda.