O pesadelo das cobranças abusivas são ligações inoportunas com ameaças e pressão, uma prática ilegal que ultrapassa o direito de cobrança.

Essa abordagem ataca diretamente a sua paz e saúde mental, causando stresse e ansiedade. Contudo, a prática não é apenas antiética, mas também ilegal, e você tem o poder de a impedir.

Este guia de defesa revela as táticas dos cobradores e apresenta 5 ações estratégicas, baseadas na lei, para silenciar o assédio e retomar o controlo da sua vida financeira.

Entendendo o Inimigo: O Que Caracteriza a Cobrança Abusiva?

Antes de tomar qualquer atitude, é fundamental compreender a linha que separa uma cobrança legítima de um assédio.

A cobrança torna-se abusiva no exato momento em que ultrapassa os limites do bom senso e da lei, transformando-se numa perseguição que viola os seus direitos e afeta a sua paz.

O Limite Entre a Cobrança Legal e o Assédio Moral

Uma empresa tem o direito de cobrar uma dívida, mas esse direito termina onde o seu começa. Para facilitar, veja a tabela abaixo que resume as principais diferenças.

| Característica | Cobrança Legal (Permitida) | Cobrança Abusiva (Crime) |

|---|---|---|

| Tom da Conversa | Informativo e respeitoso. | Agressivo, com ameaças ou coação. |

| Horário do Contato | Horário comercial, dias úteis. | Noite, fins de semana, feriados. |

| Comunicação | Direcionada apenas ao devedor. | Expõe a dívida a terceiros (família, chefe). |

| Frequência | Contatos razoáveis e espaçados. | Ligações insistentes e repetitivas. |

| Objetivo | Negociar e encontrar uma solução. | Intimidar e constranger para forçar o pagamento. |

O Impacto Silencioso na Saúde Mental e Emocional

A pressão constante e o medo de ameaças criam um ciclo de stresse, resultando em noites mal dormidas e um estado de alerta exaustivo que pode evoluir para ansiedade e depressão.

Desvendando as Táticas Ilegais Mais Comuns

As empresas que agem de má-fé utilizam um roteiro bem conhecido: ameaças vazias sobre bloqueio de contas, exposição da dívida para terceiros e dezenas de ligações em horários inapropriados para vencer você pelo cansaço.

A Lei Como Seu Principal Aliado

A sua maior arma nesta batalha é a informação. Muitas pessoas suportam o assédio simplesmente por não saberem que estão protegidas por lei.

O Código de Defesa do Consumidor (CDC) funciona como um verdadeiro escudo, sendo explícito e rigoroso ao proteger a sua integridade física e moral.

“A cobrança de dívida é um direito do credor, mas não pode ser feita de forma a constranger, ameaçar ou expor o consumidor ao ridículo.” – Ione Amorim, economista do Idec.

Artigos 42 e 71 do CDC: O Que Eles Realmente Dizem?

Dois artigos são essenciais para a sua defesa. O Artigo 42 protege a sua honra, proibindo que na cobrança você seja exposto ao ridículo ou a qualquer tipo de constrangimento.

Na prática, isto significa que ligar para vizinhos ou para o seu trabalho para falar da dívida é ilegal.

O Artigo 71 vai mais longe e transforma o assédio em crime, punindo com detenção e multa quem utiliza ameaças ou qualquer ato que perturbe o seu trabalho, descanso e lazer.

Horários de Cobrança: Quais São as Regras do Jogo?

Embora o CDC não detalhe horários, a interpretação da lei estabeleceu uma prática de mercado: as cobranças devem ocorrer em horário comercial.

Ligações à noite, em domingos ou feriados, são consideradas uma invasão ao seu descanso e, portanto, abusivas.

As 5 Ações Estratégicas Para Dar um Basta nas Cobranças Abusivas

Com a força da lei a seu favor, é o momento de agir. A simples informação não basta; é a ação que garante a mudança. Siga estes cinco passos estratégicos para retomar o controle da sua situação de forma definitiva e assertiva.

Ação 1: Crie um Dossiê Detalhado Contra a Empresa

Transforme cada contato abusivo numa prova concreta e irrefutável. Esta é a sua arma secreta e o passo mais fundamental, pois sem provas, a sua palavra fica contra a deles.

Crie uma pasta (física ou digital) e seja metódico: anote a data, a hora, o número que ligou e o nome do atendente. Faça um resumo da conversa, transcrevendo ameaças ou frases de coação palavra por palavra.

Guarde capturas de ecrã de todas as mensagens, seja por WhatsApp, SMS ou e-mail. Se possível, grave as ligações – a gravação pode ser uma prova decisiva, mas lembre-se de informar o interlocutor que a chamada está a ser gravada para validar a sua utilização legal.

Ação 2: Mantenha a Calma e Inverta o Jogo Durante a Ligação

Não entre no jogo emocional do cobrador, cuja tática é gerar stresse. Mantenha a calma e inverta a pressão com perguntas-chave: peça o nome completo do atendente, o número de protocolo e exija o detalhamento da dívida por e-mail.

A recusa em fornecer estas informações é um sinal de alerta e fortalece o seu dossiê.

Ação 3: Exija a Comunicação Formal e por Escrito

Uma das táticas mais poderosas para silenciar as ligações insistentes é retirar a conversa do campo verbal.

Envie um e-mail formal à empresa, informando de forma clara que, a partir desse momento, qualquer comunicação sobre a dívida deve ser feita exclusivamente por escrito.

Esta ação não só cria um registo oficial de todas as interações, como também anula a principal ferramenta de pressão do cobrador: a surpresa e a intimidação da chamada telefónica.

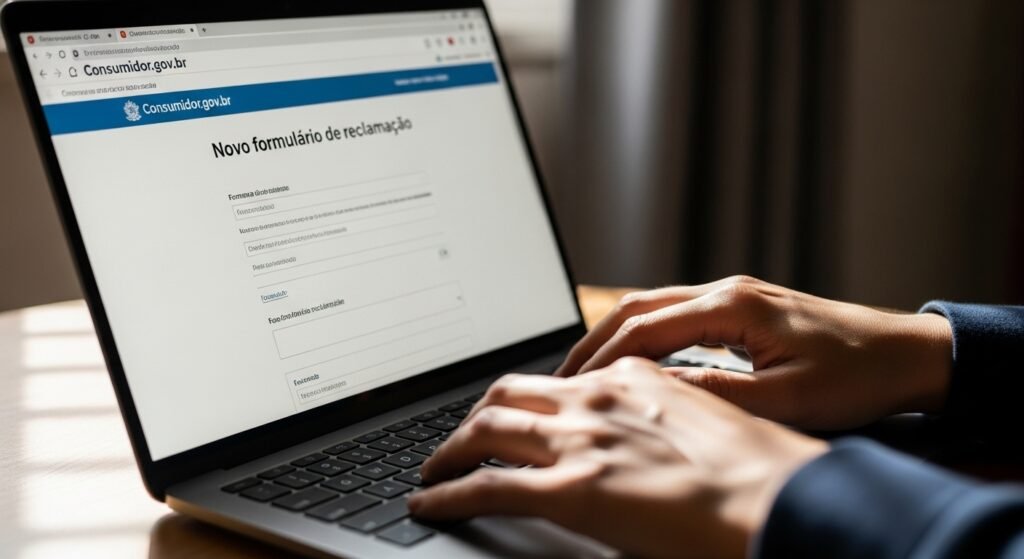

Ação 4: Registre uma Reclamação nos Órgãos Oficiais

Se o assédio continuar, é o momento de escalar o problema usando o seu dossiê para formalizar uma denúncia.

A plataforma Consumidor.gov.br é uma ferramenta governamental altamente eficaz, pois a queixa torna-se pública, pressionando a empresa por uma resposta para proteger a sua reputação.

Alternativamente, o PROCON da sua cidade tem o poder de mediar o conflito, notificar a empresa e aplicar multas pesadas, o que representa uma consequência real para o infrator.

Ação 5: Busque Reparação na Justiça por Danos Morais

Se o assédio da cobrança ultrapassou o limite do aceitável e causou constrangimentos graves e, sobretudo, comprováveis – como exposição no trabalho ou humilhação perante a família –, saiba que a lei prevê uma reparação financeira.

O seu dossiê é a peça-chave. Com as provas em mãos, pode entrar com uma ação por danos morais no Juizado Especial Cível (conhecido como “Pequenas Causas”), que é um caminho mais rápido e acessível para buscar uma indemnização pelo abalo psicológico e moral sofrido.

Dívida Caduca vs. Dívida Prescrita: Não Caia em Armadilhas

Muitos cobradores se aproveitam da confusão entre esses termos para intimidar. Entender a diferença é fundamental.

O que significa quando a dívida “caduca” após 5 anos?

Popularmente, “caducar” significa que, após 5 anos, o credor não pode mais manter seu nome negativado nos órgãos de proteção ao crédito (SPC/Serasa) por aquela dívida. Seu nome deve ser retirado automaticamente.

A cobrança extrajudicial de dívidas antigas é permitida?

Sim, a dívida persiste e a cobrança amigável pode continuar, mas de forma respeitosa, sem ameaças de negativação ou processo, já que esses recursos não estão mais disponíveis para o credor.

E se a Dívida Não For Sua? Como Agir em Caso de Cobrança Indevida

Ser cobrado por algo que você não deve é desesperador e pode atrapalhar seu plano de sair das dívidas. Aja rápido para se proteger.

Passos Imediatos para se Proteger

Não confirme dados pessoais e exija por escrito os detalhes da origem da dívida. Se a cobrança persistir, registre um Boletim de Ocorrência e formalize a queixa nos órgãos de defesa.

Conheça o Direito à Repetição de Indébito

Caso você pague uma cobrança indevida por engano ou pressão, o Artigo 42 do CDC garante seu direito de receber o valor em dobro, acrescido de correção monetária e juros.

Conclusão: Retome as Rédeas da Sua Vida Financeira

Lidar com cobranças abusivas é desgastante, mas lembre-se: a lei está do seu lado e sua paz é inegociável. Ao se armar com conhecimento e adotar uma postura estratégica, você quebra o ciclo de medo imposto por práticas ilegais.

A solução definitiva é organizar as finanças nos seus termos, de forma justa e respeitosa. Use os seus direitos para impedir que o assédio dite as regras, garantindo um ambiente seguro para negociar e reencontrar a tranquilidade.

Para ter acesso a mais conteúdos, guias e ferramentas gratuitas que te ajudarão a fortalecer sua vida financeira, entre para nossa comunidade exclusiva no Telegram.

E continue sua jornada de aprendizado explorando outros artigos em nossa página inicial.

Perguntas Frequentes (FAQ)

A empresa de cobrança pode ligar para o meu chefe?

Não, em hipótese alguma. Informar a dívida para qualquer terceiro é uma prática ilegal que fere o Artigo 42 do CDC e pode gerar processo por danos morais.

Existe um limite legal para a quantidade de ligações por dia?

A lei não estipula um número, mas classifica como crime qualquer ato que “interfira com seu trabalho, descanso ou lazer”. Um volume de ligações que perturbe sua rotina já é considerado abusivo.

Uma dívida com mais de 5 anos ainda pode ser cobrada?

Sim, a dívida não some. No entanto, o credor não pode mais manter seu nome no SPC/Serasa nem entrar com uma ação judicial. A cobrança pode continuar de forma amigável, mas sem qualquer tipo de abuso.

O que faço se estão me cobrando por uma dívida que não é minha?

Exija por escrito os detalhes da origem da dívida. Não confirme dados. Se a cobrança persistir, formalize uma reclamação no Procon ou Consumidor.gov.br por cobrança indevida.

Posso receber uma indenização pelo assédio da cobrança?

Sim. Se você conseguir comprovar através do seu “dossiê” que a cobrança foi vexatória ou ameaçadora, pode entrar com uma ação por danos morais no Juizado Especial Cível e solicitar uma compensação financeira.