A sensação de estar no vermelho é comum, mas a solução não é mágica. Para saber como sair do vermelho, você precisa de um plano estruturado e de uma nova mentalidade.

A verdade é que as dívidas são, muitas vezes, o sintoma de um desequilíbrio, não a causa principal. E a boa notícia é que você tem o poder de reverter essa situação. O segredo está em agir com estratégia, disciplina e, acima de tudo, com clareza.

Neste guia, você verá um passo a passo para como sair do vermelho, criar uma base sólida para a liberdade financeira e a tão sonhada riqueza sustentável. Prepare-se para retomar o controle e transformar sua vida financeira.

1. O Ponto de Partida: O Diagnóstico Financeiro Honesto

Antes de traçar qualquer rota, você precisa saber exatamente onde está. Esse é o momento de encarar a realidade, sem julgamentos, e entender a origem e o tamanho do problema.

Entendendo a Raiz do Problema

Muitas pessoas evitam olhar para as dívidas, o que só as faz crescer. Para sair do vermelho, você precisa confrontar os números. Pegue um caderno ou uma planilha e responda a estas perguntas:

- Quem são os credores? Liste todos os bancos, cartões, financeiras ou até amigos para quem você deve.

- Qual o valor total das dívidas? Some tudo, incluindo juros e multas. Não se assuste, apenas anote.

- Qual a taxa de juros de cada uma? Essa informação é crucial! Dívidas com juros maiores são “monstros” que crescem mais rápido e precisam de atenção imediata.

Com essa lista, você transformará um sentimento vago de dívida em um problema concreto, mensurável e solucionável.

| Dívida | Credor | Valor Atual | Juros Mensal | Prioridade |

|---|---|---|---|---|

| Cartão de Crédito | Banco X | R$ 5.000 | 12% | Alta |

| Cheque Especial | Banco Y | R$ 2.000 | 8% | Média |

| Empréstimo Pessoal | Financeira Z | R$ 10.000 | 4% | Baixa |

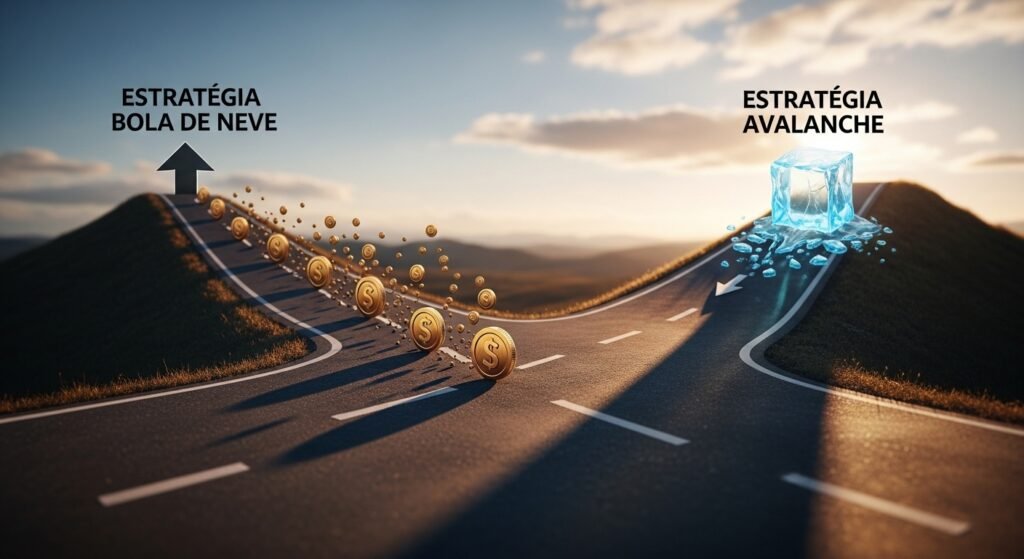

2. A Escolha da Estratégia: Bola de Neve ou Avalanche?

Agora que você tem o diagnóstico, é hora de escolher a tática para quitar dívidas. Existem duas estratégias muito eficazes, e a melhor para você dependerá da sua personalidade.

Estratégia Bola de Neve: O Foco na Motivação

Se você se sente desmotivado e precisa de vitórias rápidas para se manter no jogo, esta é a sua estratégia. Ela prioriza o pagamento das dívidas com menor valor total.

- Como funciona:

- Liste suas dívidas da menor para a maior (pelo valor total).

- Pague o mínimo de todas as dívidas e direcione todo o dinheiro extra para a menor.

- Ao quitar a menor, use o valor que você pagava nela para a próxima da lista, criando um “efeito cascata”. A principal vantagem é o impulso psicológico de ver as dívidas sumindo rápido.

Estratégia Avalanche: A Vantagem Financeira

Se você tem disciplina e seu objetivo é economizar o máximo de dinheiro em juros, a Avalanche é a ideal. Ela prioriza as dívidas com as taxas de juros mais altas.

- Como funciona:

- Liste suas dívidas da maior para a menor taxa de juros.

- Pague o mínimo de todas as dívidas e direcione o dinheiro extra para a que tem o juro mais alto.

- Quando essa for quitada, passe para a próxima. A principal vantagem é a economia significativa em juros a longo prazo.

3. A Habilidade do Negociador: Reduzindo o Tamanho do Problema

Não encare seus credores como inimigos. Eles preferem receber parte do dinheiro a não receber nada. Negociar é uma habilidade fundamental para quem busca sair do vermelho.

Negocie com Força e Conhecimento

Antes de entrar em contato, saiba exatamente o quanto você pode pagar. Isso te dará segurança e poder de barganha.

- Busque Descontos e Acordos: Peça descontos para pagamento à vista, que podem chegar a mais de 50% sobre os juros e multas. Se não for possível, negocie um parcelamento com juros mais baixos e parcelas que se encaixem no seu bolso.

- Considere a Portabilidade de Dívidas: Dívidas de cartão de crédito e cheque especial têm juros altíssimos. Pesquise por empréstimos consignados ou com garantia, que possuem juros muito menores. Use esse novo empréstimo para quitar a dívida cara e pagar apenas uma parcela mais baixa.

- Atenção aos Acordos: Nunca aceite uma negociação que você não consiga cumprir. Quebrar um acordo pode ser pior do que não negociar.

4. O Acelerador da Jornada: Gerando Renda Extra

Enquanto você organiza e negocia, a melhor forma de acelerar o processo é aumentar o seu faturamento. Cada real extra que você ganha vai direto para o plano de quitação, encurtando o caminho para a liberdade financeira.

Fontes de Renda para Otimizar o Plano

- Desapego Inteligente: Venda o que você não usa mais. Roupas, eletrônicos, móveis — tudo pode se transformar em dinheiro para pagar dívidas.

- Freelancer Digital: Monetize suas habilidades. Se você escreve bem, edita fotos ou tem conhecimento em alguma área, plataformas como Workana e 99Freelas podem ser ótimas para encontrar projetos.

- Serviços Locais: Ofereça-se para dar aulas, cuidar de pets, fazer consertos ou trabalhar como motorista de aplicativo.

5. A Mentalidade Pós-Dívidas: Riqueza Sustentável

Parabéns! Você conseguiu sair das dívidas. A jornada, no entanto, não termina aqui. Seu próximo objetivo é garantir que você não volte mais a essa situação.

O Próximo Nível: Protegendo Seu Futuro

- Construa sua Reserva de Emergência: Sua primeira prioridade após quitar as dívidas é criar um fundo de emergência de 6 a 12 meses dos seus gastos essenciais. Ele será seu colchão de segurança, protegendo você de imprevistos e evitando novo endividamento.

- Aprenda com o Passado: Use a experiência de estar no vermelho como uma lição valiosa. O que te levou a essa situação? Como você pode evitar esses erros no futuro? Essa reflexão é a base para a sua riqueza sustentável.

Conclusão: Sua Liberdade Financeira Começa Agora

A jornada sobre como sair do vermelho pode parecer assustadora, mas cada passo, por menor que seja, te aproxima da sua liberdade. Lembre-se: não se trata de quanto dinheiro você tem, mas do controle que você exerce sobre ele.

Ao diagnosticar o problema, escolher a estratégia certa, negociar com inteligência e focar na renda extra, você não está apenas pagando contas, está construindo um novo futuro.

Para dar o próximo passo rumo a um futuro financeiro sólido, junte-se ao nosso Telegram! Lá, você terá acesso GRATUITO a um guia de riqueza sustentável, planilhas de orçamento e ebooks. É o conteúdo exclusivo para te ajudar a prosperar.

Se você gostou deste artigo, explore outros conteúdos incríveis em nossa página inicial, onde te ensinamos a construir uma vida financeira abundante e sustentável.

FAQ: Perguntas Frequentes Sobre Como Sair do Vermelho

É possível como sair do vermelho rapidamente?

Depende da sua situação. O tempo varia conforme o tamanho das suas dívidas e sua capacidade de pagamento. O mais importante é ter um plano e consistência, em vez de buscar soluções milagrosas.

Quais os erros mais comuns de quem tenta sair do vermelho?

Os erros mais comuns são: não ter um diagnóstico claro das dívidas, não negociar com os credores, não ter disciplina para seguir o plano, e não buscar fontes de renda extra para acelerar o processo.

Devo cortar todos os gastos de lazer para sair do vermelho?

É recomendado um corte drástico em gastos não essenciais, mas um corte de 100% pode ser desmotivador. Permita-se pequenas recompensas de baixo custo para manter a saúde mental e a motivação. O equilíbrio é fundamental.

Dívidas antigas caducam?

Não. Após 5 anos, a dívida pode sair dos registros de proteção ao crédito (SPC/Serasa), mas ela não desaparece legalmente. O credor ainda pode cobrá-la e ela continuará existindo até ser quitada.

O que fazer depois de sair do vermelho?

O próximo passo é construir sua reserva de emergência completa, que deve cobrir de 6 a 12 meses dos seus gastos essenciais. Em seguida, comece a investir para alcançar seus objetivos de longo prazo.